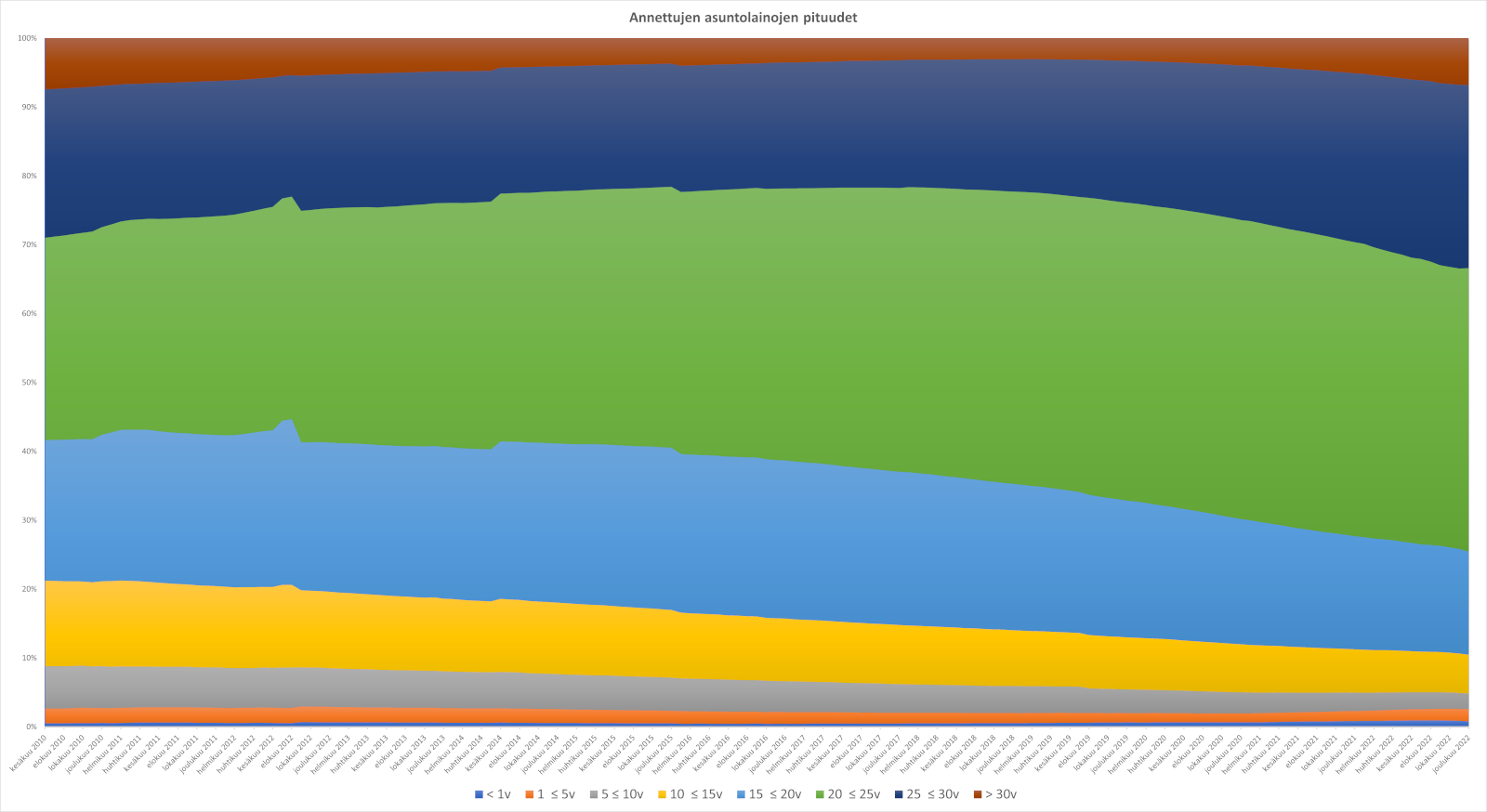

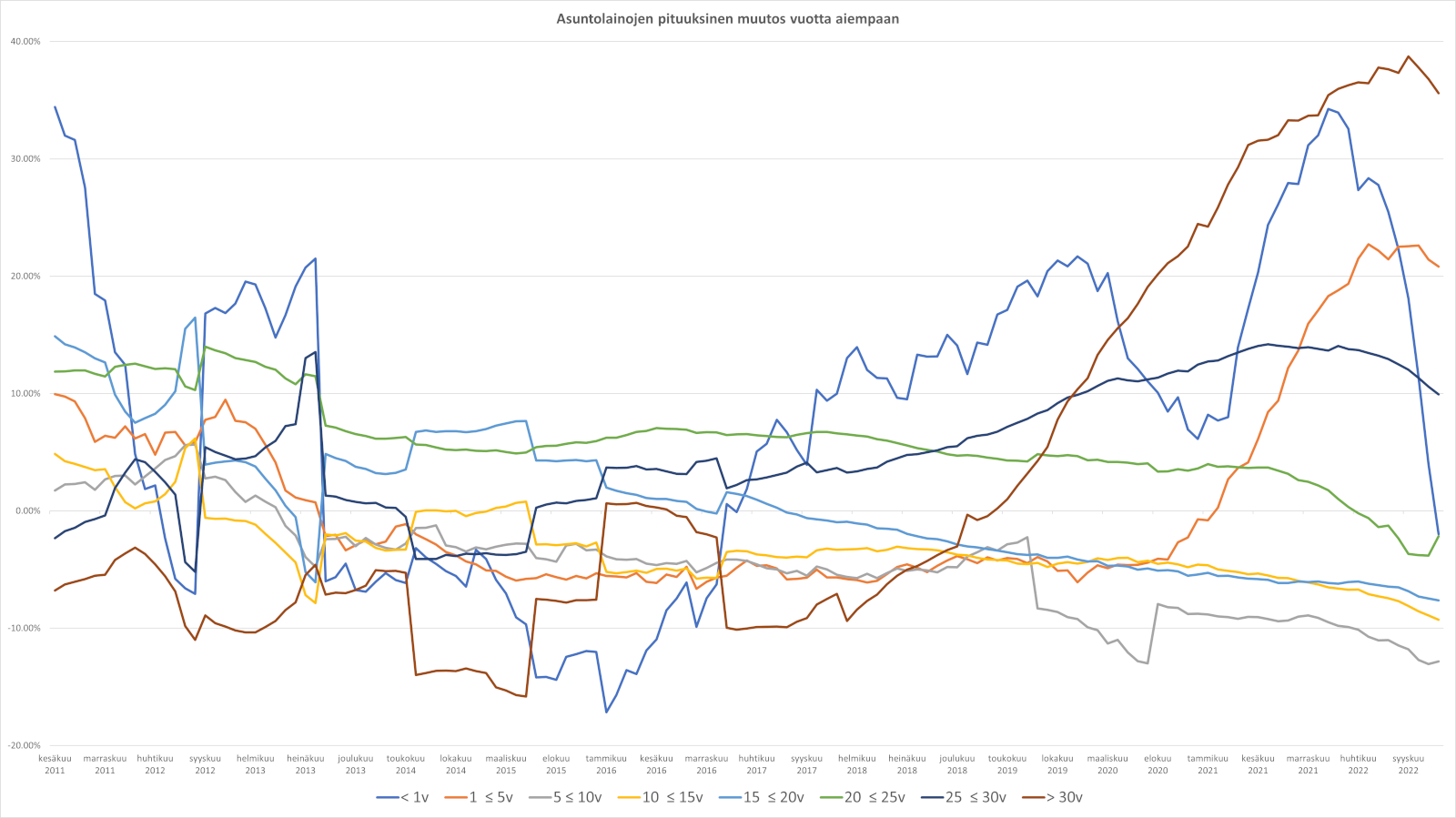

Annettujen asuntolainojen pituudet ovat pidentyneet viimeisen 12 vuoden aikana. Lainakannasta yli 20 vuoden asuntolainojen osuus on noussut viimeisen vuosikymmenen aikana hieman alle 60%:sta yli 70%:n. Yli 25 vuoden lainojen osuus on noussut 5 vuoden aikana hieman yli 20%:stä yli 30%:n. Viimeisen vuoden aikana yli 30 vuoden lainojen määrä on noussut yli 35%:lla! Finanssikorttitalo on noussut uusiin korkeuksiin, mutta mitä se tarkoittaa? Se on hyvä kysymys.

Yli 30 vuoden lainojen kasvu alkoi 2019 vuodesta. Ylikierroksille erittäin pitkien lainojen myöntäminen nousi koronavuosina. Taustalla voi olla useampia tekijöitä. Osittain kyse voi olla varakkaampien henkilöiden varautumisesta tulevaan taantumaan – ensimmäiset uutiset ja indikaatiot alkavasta talouden taantumasta nousivat esiin jo 2019. Huolet tulevasta taantumasta eivät oikeastaan koskaan hälvenneet vaan ovat vain ja ainoastaan entisestään vahvistuneet: kts. kaiken kupla. Osittain kenties kyse oli monen halusta ottaa harppaus entistä isompaan asuntoon, esimerkiksi teknologia- ja asiantuntija-aloilla korona ei juuri näkynyt negatiivisesti omassa taloudessa.

Pitkien lainojen ohella toinen mielenkiintoinen trendi on 1-5 vuoden lainojen hurja kasvu. Kun korona alkoi, media uutisoi monen tekevän pientä remonttia omassa kodissaan tehdäkseen siitä viihtyisämmän. Vaikka koronakriisi meni 2022 alussa ohitse, lyhyiden talolainojen suosio jatkoi kasvua. Epäilevämpi ihminen voisi kysyä ovatko kaikki lyhyet lainat otettu oikeasti remonttien tekoon, vai onko niitä kenties käytetty muuhun? Jos asunnon vakuudet ovat kunnossa, pankki ei tule juuri esittämään kysymyksiä ”pienestä” remonttilainasta. Talouden korttitalo voi siis olla lahompi, kuin moni arvaa.

Yhteiskunnallisesti pitkien lainojen yleistyminen on myös erittäin ongelmallista. Mitä pidempiä lainoja pankit myöntävät, sitä isommiksi lainat ja sen myötä myös asuntojen arvot paisuvat. Tämä heijastuu negatiivisesti nuoremmille sukupolville – yhä harvemmalla on varaa ja halua ottaa iso laina saadakseen ensimmäisen asunnon. Ilman omaa asuntoa, ihmiset säästävät vähemmän ja heidän tulevaisuutensa mahdollisuudet perustaa perhe tai oma yritys kaventuvat. Pitkät lainat ovat käytännössä tulonsiirtoautomaatti nuoremmilta vanhemmille sukupolville. Yhteiskunnallisesti olisi erittäin tärkeä kieltää yli 25 vuoden luottojen anto. Tosin tähän ei ole poliittista halua, sillä se voisi romuttaa nykyisen korttitalon ja vaarantaa aivan liian monen nykypoliitikon uran.

Tuleva vuosi tulee näyttämään mihin tilanne tulee menemään. Trendit voivat kääntyä, toisaalta ne voivat myös vahvistua entisestään. Yksilön kannalta on tärkeä tiedostaa, minkälaisia trendejä yhteiskunnassa on menossa, ja miten itse niihin suhtautuu. Itse välttäisin pitkiä asuntolainoja ja mieluummin alimitoittaisin omat lainat suhteessa tuloihin.